Когда компания получает прибыль, она может реинвестировать все свои доходы (что стандартно для растущих компаний) или выплатить их часть своим акционерам в виде дивидендов (для более зрелых компаний). Для участников рынка, которые стремятся к устойчивому потоку доходов и потенциальным возможностям реинвестирования дивидендов, стратегия дивидендов может быть одним из потенциальных вариантов.

Многочисленные исследования академиков и практиков, а также эмпирические данные свидетельствуют о том, что в долгосрочной перспективе акции, выплачивающие дивиденды, как правило, превосходят акции без дивидендов и более широкий рынок. Кроме того, если компания намерена выплачивать дивиденды, разумно предполагать, что компания является прибыльной, что является ключевым фактором для будущего повышения стоимости капитала.

Одним из способов оценки привлекательности ориентированной на доход стратегии является ее дивидендная доходность. Компании с высокой дивидендной доходностью обычно считаются хорошими, если их фундаментальная оценка подтверждает высокую норму выплат. Это связано с тем, что сама по себе дивидендная доходность говорит только о части истории. Мы знаем из формулы дивидендной доходности, рассчитанной как дивидендная сумма, деленная на цену акции, что и доходность дивидендов, и цена на акции влияют на уровень доходности.

Поскольку дивиденды выплачиваются наличными деньгами, при оценке устойчивости дивидендов следует учитывать размер распределяемого денежного потока (ДП), который удерживает компания. Его можно оценить, исходя из свободного денежного потока, который представляет собой избыточные денежные средства, полученные от операционной деятельности компании за вычетом капитальных затрат.

Когда компания, выплачивающая дивиденды, демонстрирует растущие свободные ДП, это свидетельствует о том, что у компании есть финансовая устойчивость для финансирования будущих выплат, поскольку ее дивиденды поддерживаются достаточными денежными средствами. С другой стороны, отрицательные или уменьшающиеся свободные ДП могут сигнализировать о недостаточных денежных потоках для операционного роста компании.

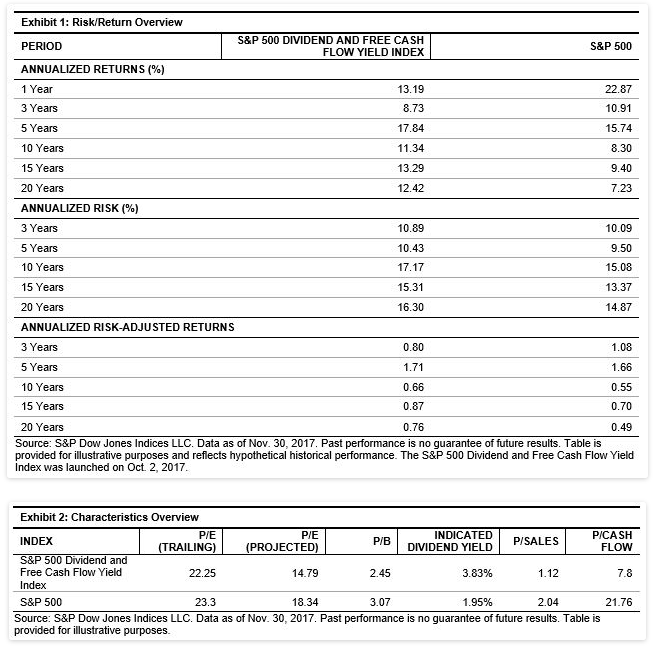

Недавно введенный индекс S&P 500 Dividend and Free Cash Flow Yield Index объединяет доходность дивидендов и свободный доход от ДП. В индекс включены только лидеры секторов, демонстрирующие как высокий уровень выплат, так и доходность свободного ДП. Индекс продемонстрировал привлекательный уровень доходности, скорректированный с учетом риска, по сравнению с S&P 500 (см. Приложение 1-2).

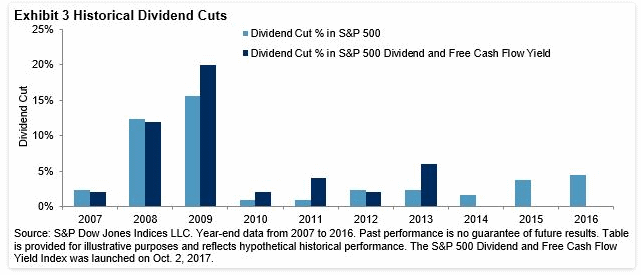

Но скомпенсировало ли увеличение свободного денежного потока риск сокращения дивидендной доходности? Мы рассмотрели снижение или приостановление дивидендов со стороны S&P500 в течение последнего десятилетия (2007-2016 гг.). Процент снижения дивидендов для индекса S&P 500 Dividend был ниже, чем у S&P500 в 6 из 10 лет (см. Приложение 3).

В 2009 году дивиденды сократилось на фондовом рынке на максимальную за 50 лет величину, а стратегия инвестирования дивидендов потеряла больше всего, поскольку компании сохранили наличные деньги, чтобы преодолеть финансовый кризис. Однако мы видим, что в целом компания с большей вероятностью сохранила свой уровень дивидендной доходности при наличии достаточных свободных ДП.

Наш анализ совокупных характеристик высоких дивидендов и свободных денежных потоков показывает, что долгосрочный доход по дивидендам может быть достигнут, когда их доходность будет поддержана достаточной величиной свободных ДП, о чем будет сказано в будущих постах.

Источник: http://www.indexologyblog.com/2017/12/19/using-free-cash-flow-yield-to-find-sustainable-dividends

Портфельные инвестиции через Газпромбанк — это удобный и надежный способ приумножить свой капитал, снизив риски за счет диверсификации активов. Банк предоставляет широкий выбор инвестиционных инструментов и профессиональное сопровождение на всех этапах инвестирования, что делает его привлекательным для тех, кто хочет инвестировать на долгосрочную перспективу.

Пример стратегии портфельных инвестиций

Предположим, что вы решите инвестировать 1 миллион рублей через Газпромбанк. Ваша стратегия будет заключаться в следующем:

- 40% в облигации (для стабильного дохода).

- 30% в акции крупных российских и международных компаний (для роста капитала).

- 20% в ПИФы (для диверсификации).

- 10% в золото или другие альтернативные активы (для хеджирования рисков).

Такой подход позволяет уменьшить возможные потери, если один из рынков или активов окажется неудачным, и обеспечит сбалансированную доходность.

")